【コカ・コーラ(KO)将来性は?】基礎情報│今後の株価│高配当・連続増配銘柄だが、将来減配の懸念あり【銘柄分析】

今回は、バフェット銘柄で高配当・連続増配企業コカ・コーラ(KO)の銘柄分析です。

コカ・コーラは、コーラや爽健美茶、いろはすなど清涼飲料水を展開する米大手飲料メーカーです。配当利回り2.9%、59年連続増配。バフェット銘柄としても有名です。

結論としては、「2017年に利益重視に転換し、営業CFマージンは競合よりさらに高水準。ブランド力があり、今後も新興国での利益拡大余地あり。一方、配当性向91%で、将来的には減配懸念あり。またPER33倍であり、減配リスク踏まえると割高感ありのため、調整局面まで買付は待つ」。主な理由は以下です。

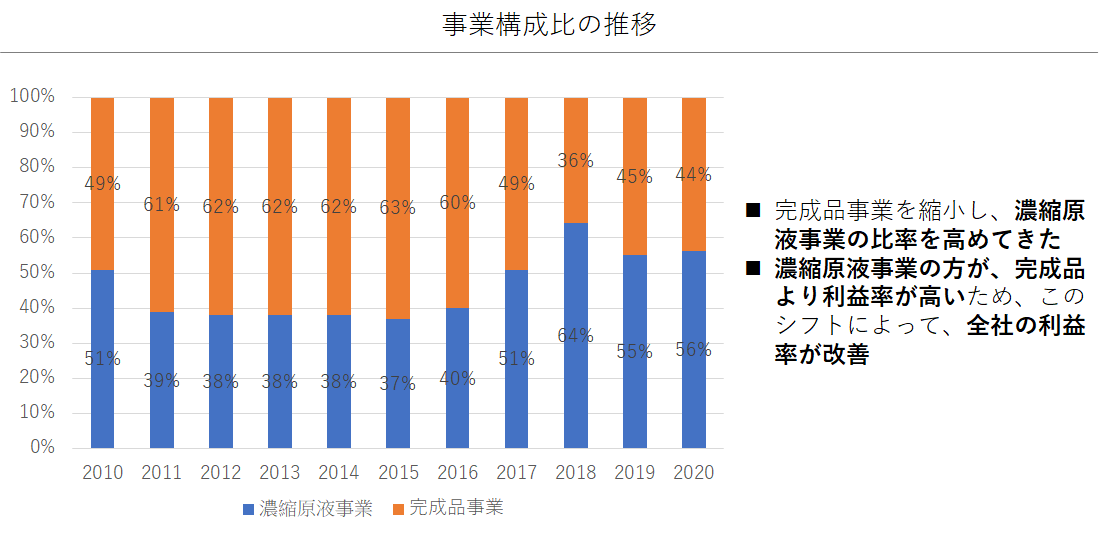

・2017年に高利益率の濃縮原液事業中心にシフト(売上構成比56%@2020)

・中南米やアジア太平洋など新興国では、製品ミックス向上で利益改善の余地あり

・茶・コーヒーのような成長領域での収益拡大余地あり(18年に英コーヒーチェーン買収)

・ブランドランキングでコカ・コーラが6位(ペプシコ26位)。マーケティング力も強み

・連続増配59年だが、配当性向91%。長期的な増配にはEPS成長が必要だが、成長アップサイドでどこまで実現できるかは不透明

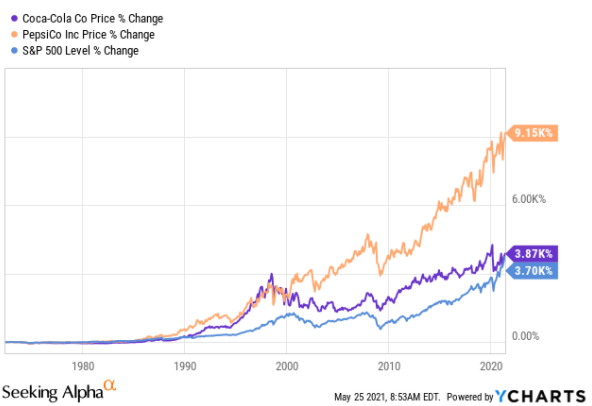

・PER 33倍だが、競合ペプシコ(PEP)はPER27倍(配当利回り2.91%)。また長期でのリターンはペプシコ>コカ・コーラ>S&P500

・増配余地が限られている点考慮すると、配当目的でも割高で参入するのはリスク高い。そのため、テーパリング議論による調整局面で改めて買付検討

以降で詳細を見ていきましょう。

目次

指標

主な指標は以下です。特徴は、連続増配59年です。配当利回り2.99%も高めです。

・株価: 55.40ドル

・PER:33.18倍(S&P500 20倍程度)

・EPS:1.67ドル(Earnings per Share:一株当たり利益)*直近4四半期合計

・配当利回り:2.99%

・年間配当額:1.68ドル

・配当支払月:3、6、9、12月

・連続増配年数:59年

(Nasdaq HP、Coca-Cola HPより)

業績

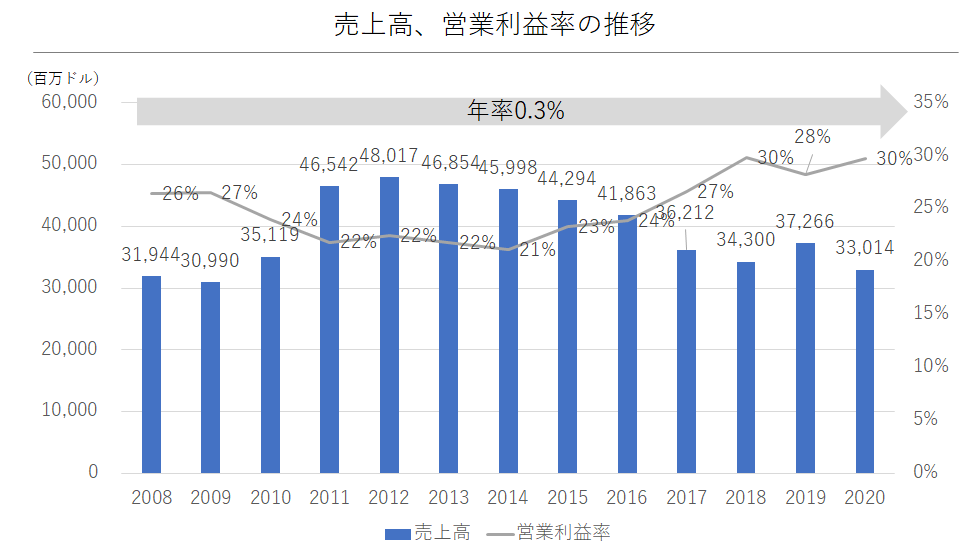

2020年の売り上げは33,014百万ドル、営業利益率30%でした。コロナによる外出規制で外食や娯楽施設などでの売上が減少しています。ただ、昨年を除いても、売上高は2008年から年率0.3%成長と横這い、もしくは近年は下降トレンドとなっています。

一方、営業利益率の推移をみると、2010年以降は20%台前半だったのが、2017年から27~30%となっています。

この理由は、規模拡大から利益率重視にシフトしたためです。

そもそもコカ・コーラには、濃縮原液事業と完成品事業があります。濃縮原液事業では、飲料の原液をボトラー(フランチャイズ契約を結んだパートナー企業)に販売します。一方、完成品事業は炭酸水や水と混ぜた完成品を自社で製造・販売します。後者は、製造工程など労働集約的な工程を含むので、利益率が低くなります。そのため2017年以降、濃縮原液事業の比率を高めることで、利益率を改善してきました。コカ・コーラは、コアケイパビリティであるマーケティング力を基に、企画・開発・市場創出を行うことが、本来自社が注力すべき活動と判断したためです。

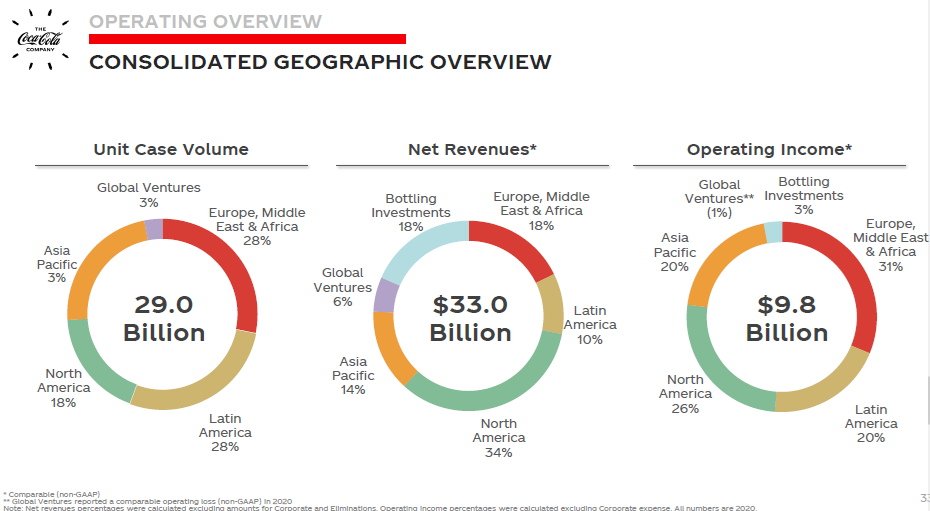

地域含む事業セグメントでみると、利益ベース(Operating Income)は、欧州・中東・アフリカが31%と最大、次いで北米26%、そのあとが中南米とアジア太平洋20%です。数量ベース売上(Unit Case Volume)で欧州・中東・アフリカ同様(28%)の中南米が、利益ベースでは20%しかないことを考えると、新興国の所得水準もありますが、今後更なる利益増加の余地があると考えられます。

*Global Venturesは、コスタコーヒーやエナジードリンクのMonsterなど

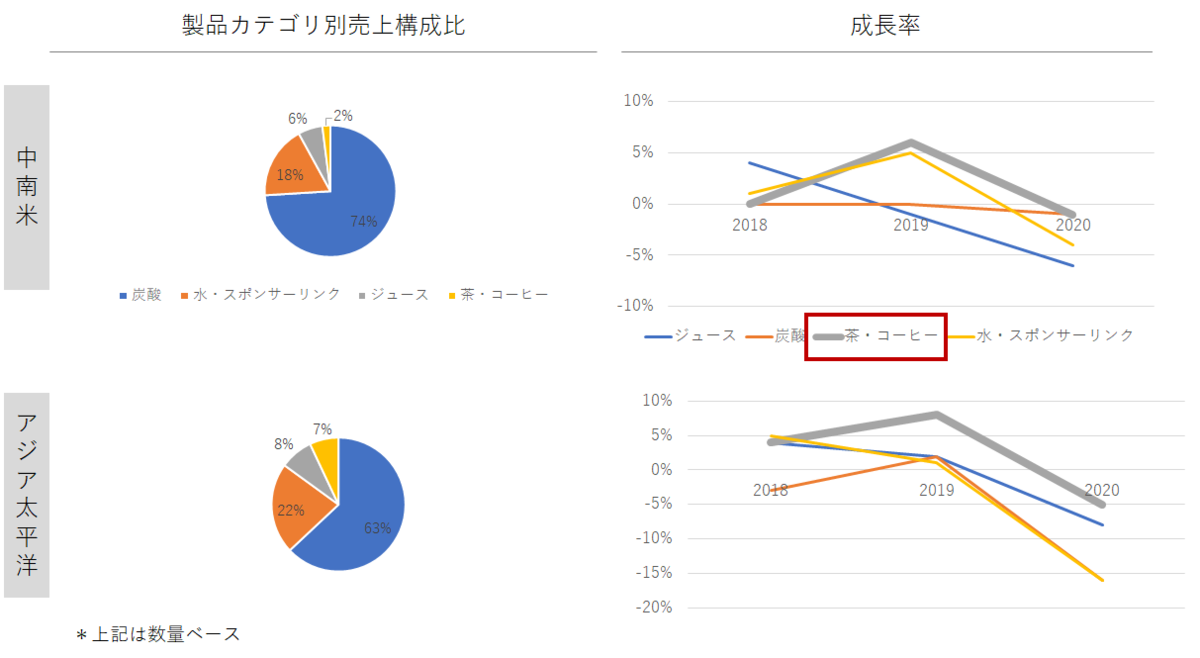

製品カテゴリごとに利益率はわかりませんが、現在の地域別製品売上数量構成比と、成長率を見ると、中南米やアジア太平洋の茶・コーヒー(グラフ右のグレー)はさらに拡大していくとみられます。

健康志向のトレンドも相まって、コーラ以外のプロダクトのブランディングや市場シェア拡大をどのように実現していけるかが、コカ・コーラの将来性を考えるうえで重要です。

その点、2018年の英国コーヒーチェーン大手「コスタ」買収は、今後の更なる業績寄与が期待されます。スタバ世界77か国・2万9千店舗に対し、コスタが欧州4千店舗(2018年当時)であり(参照元)、コカ・コーラの販売網を通じた今後の拡大余地があると考えらえます*

*ちなみに、Mikeは中国駐在時の2013~15年頃たびたび利用していました。個人的には可もなく不可もなく、、と感じていましたが、スタバほど混んでない点は”很好”(Very Good!)でした。もう昔過ぎてなんの参考にもならないですね。。最近日本にも上陸しており、想定以上の売上だそうです(参照元)

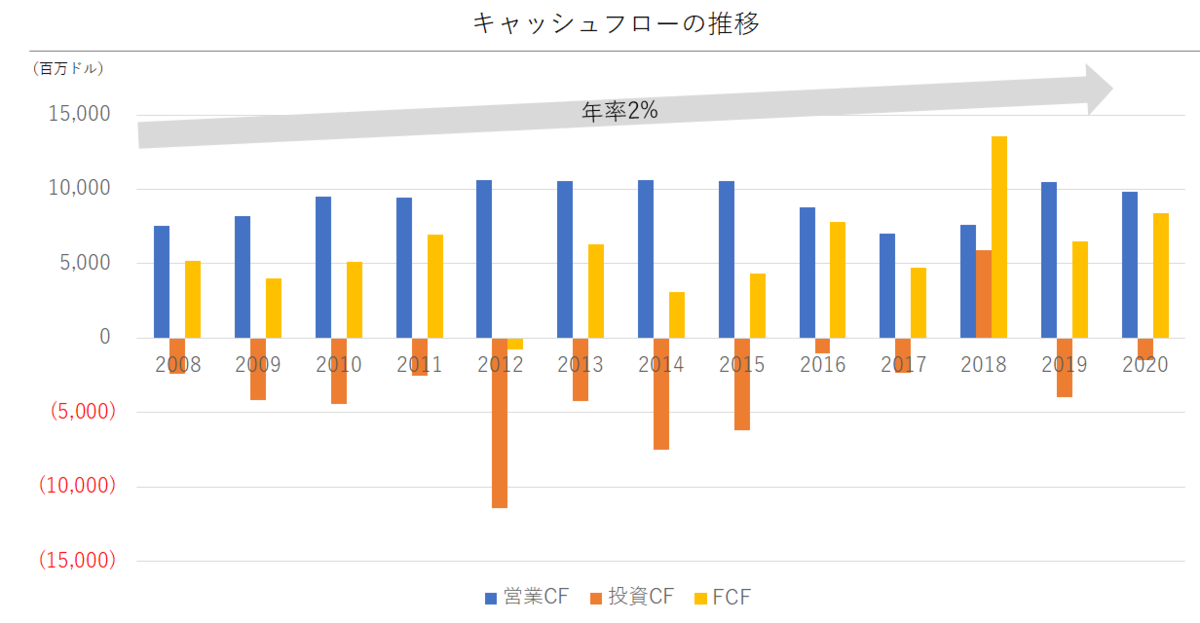

営業キャッシュフローも、2017年から改善しています。2008年からは年率2%で増加しています。

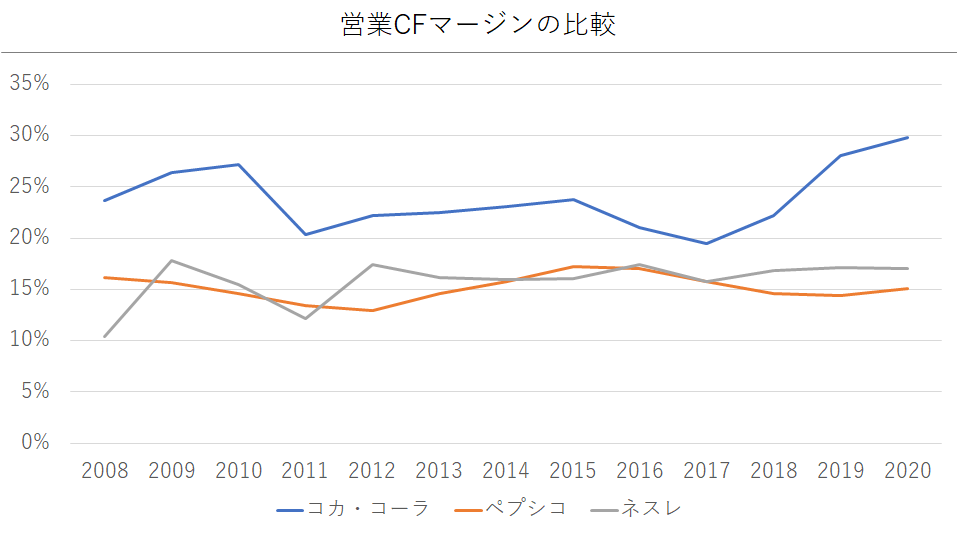

営業CFマージンは20%以上で推移し、競合のペプシコ等より高い水準です。2017年の利益重視の方針転換以降、より高まっています。さらに、製品ブランドを400から200に減らし効率化するという施策も取っているので、今後はマージンがより高まる可能性もあります。

今後もコカ・コーラのブランド力は強固であり、また強みのマーケティング戦略から、安定的な成長が継続できると考えます。特に、製品ミックスの向上と新興国の市場拡大の恩恵を受けられれば、将来的には更なる利益創出の余地があります。(ちなみに、世界のブランドランキング2020では、コカ・コーラ6位、ペプシコ26位、ネスカフェ38位です。競合製品のブランドを圧倒しています。参照元)

配当

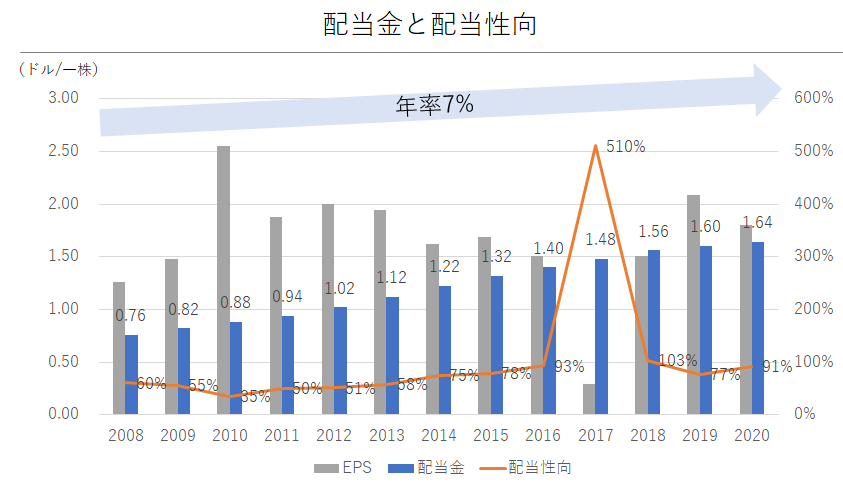

2008年から年率7%での増配となっています。配当性向は上昇傾向で2020年は91%まで来ています。つまり、増配の余地が年々減ってきています。この点、長期的には懸念点と考えます。

*2017年の配当性向は、ボトリング事業の再編コストでEPSが減少したことにより上がっていますが、一過性要因です。

長期的な増配の継続には、EPSの上昇が必要です。ただ、生活必需品であり、ハイテク業界のような成長は見込みづらいのが現実です。そのため、今後も今のペースで連続増配が続くと考えるのは甘いかもしれません。減配の懸念があります。

幸い、利益重視の構造へと転換していっています。また、改革を実行してきたコカ・コーラ経営陣は、その点感度が高いです。ですので、あとは地道に成長領域の強化(例えば、新興国における茶・コーヒーなど)や、アフリカ含む新興国の成長取り込みを実現していくしかないと考えます。それでどこまで、連続増配を伸ばせるか、というところでしょうか。

ちなみに、最近の投資家向け資料では、「データを生かす」と言っています。

ただ、デジタル化がドラスティックに利益やキャッシュ創出力に寄与する業界ではないです。あくまで、コツコツ効率化・コスト削減につなげていくといったレベルだと思います。ですので、これも急激なEPS改善には寄与せず、長期的な懸念は付きまとうと考えます。

今後の展開

以上みてきましたが、営業CFは対競合で高い水準で、2017年以降さらに改善しています。そのため、今後も安定的にキャッシュを生み出すことができそうです。さらに、コカ・コーラのブランド力、マーケティング力を生かせば、新興国での利益拡大余地はあります。その点アップサイドと考えています。

ただ、業界的に急激な成長は見込みづらいのが正直なところです。ですので、近年の配当性向を踏まえると、いずれかのタイミングで減配の可能性があります。その場合には、中長期で見て売却というオプションも無きにしも非ずです。それを考えると、やはり基本ではありますが、割高で買いすぎないように、買付のタイミングは注意深く見定める必要があります。

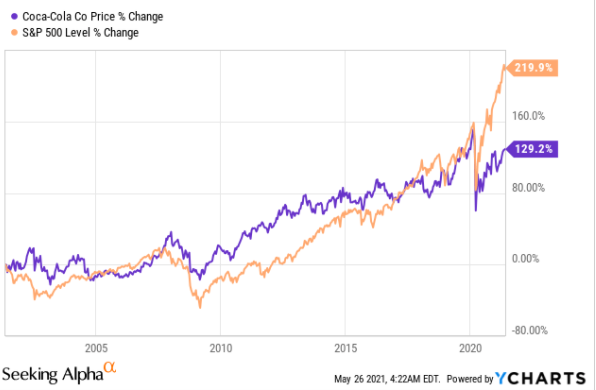

過去20年の株価を見ると、S&P500に対しアンダーパフォームしています。ただ、コロナまではほぼ同水準です。差がついているのは、コロナ後の回復です。これは、コカ・コーラの展開地域がまだコロナ影響を色濃く受けて業績への影響が不透明な点が挙げられます。この点、それらの国でコロナ後の業績回復が見られれば、株価は安心感から上がる可能性があります。ただそこでの上昇幅でS&P500にキャッチアップするとは考えにくいです。

また現在PER 33倍ですので、ここで参入するよりは、例えばテーパリング議論による調整局面で買付する方が安全だと思います(S&P500 20倍程度)

ちなみに、競合のペプシコ(PEP)はPER 27倍、配当利回り2.91%です。さらに、長期で見るとS&Pもコカ・コーラもアウトパフォームしています。事業内容を精査する必要はありますが、少なくとも、今の株価も考えると、コカ・コーラが最善ではないかもしれません。

今回は以上です!

昨日は、24人の方にクリックしていただきました!大変励みになります。ありがとうございます!よろしければ、本日も応援ポチお願いします!

![]()

![]()

関連情報

ご参考までに競合ペプシコ(PEP)の銘柄分析はこちらです

そのほか高配当銘柄の分析記事はこちらです

・ヘルスケアセクター

・生活必需品セクター

・エネルギーセクター

・公益セクター