市場サイクルを理解し、市場平均をアウトパフォーム。ハワード・マークス『市場サイクルを極める』【書評】

今回は、ハワード・マークス『市場サイクルを極める』を紹介します。

著者はシティバンクの役員や、ファンド創業経験がある著名な投資家です。名著『投資で一番大切な20の教え』の作者でもあります。

投資では、市場のサイクルに応じてポートフォリオを組み換えるべきといわれるが、そもそも市場のサイクルをどう理解し、対処すればいいのか?そういった疑問に答えています。

例えばある時点が、

・サイクルの上昇期の入り口なのか、それとも終盤なのか

・しばらく上昇期が続いている場合、すでに危険な領域に到達しているのか

・相場は過熱している(そして割高になっている)か、冷え込んでいる(つまり割安になっている)か?

はその時点だけを見ると判断が難しいものですが、その判断のヒントを提供しています。

リンク

以降、かいつまんで説明します。

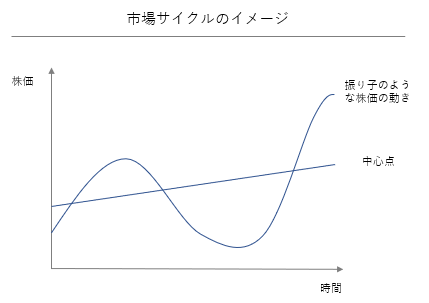

サイクルの本質

サイクルとは、言い換えれば振り子のようなものです。振り子が行きつ戻りつしています。サイクルの波(=振り子の振動)は様々な要因で動き、波の大きさ(=振れ幅)も変わります。でも、根本にある要因と振れ方にはパターンがあります。また、時代が変わってもある程度一貫している傾向があります。

長期で基調となる動きは、図の直線のような動きです(中心点と呼びます)。しかし現実には、経済・企業活動や市場参加者の心理的な要因があり、振り子が揺れ動きながら、中心点を行ったり来たりしながら上昇します。

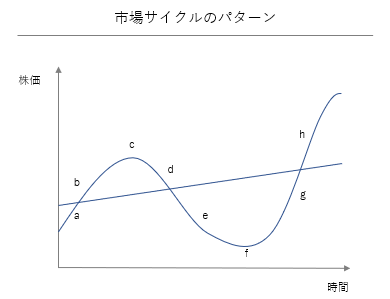

また周期的な動きは、以下のパートに分けられます。

------

a)過度に落ち込んだところにある下限(いわゆる「谷底」)から中心点に向けての回復局面

b)中心点を超えてから上限(いわゆる「天井」)に向けて続く上昇局面

c)天井への到達

d)天井から中心点に向けて戻っていく下方修正局面

e)中心点を超えてから谷底に向けて続く下降局面

f)谷底への到達

g)再び谷底から中心点に向けての回復局面

h)さらに再び中心点を超えてから次の「天井」に向けて続く上昇局面

------

変動のタイミングや期間、スピード、その理由など細かい点は様々で異なっています。しかしながら、基本的な動態は同様です。

振り子を想像するとわかりやすいと思いますが、市場の上昇幅大きいほど、中心点に戻すときの振り子のより戻しも激しくなります。上昇のあとのちょっとした調整と異なり、ブームやバブルの後には、はるかに大きな損失をもたらす暴落が訪れます。

ちなみに、サイクルの上昇局面や下降局面が長期化すると、「今回は違う」といい始める人がいます。地政学上の変化や技術革新などで、古いルールが通用しなくなったといった主張です。しかし、多くの場合はやがて古いルールが有効だったことが明らかになり、再びサイクルが動き始めることが大半だといいます。これは最近でも、タイトルが煽るような記事など、よく見かけるのではないでしょうか。

心理的な要因

振り子の過剰な揺れは、心理的な要因が強いことも指摘します。そのため過剰な揺れを理解し、警戒しておくことが、サイクルの極端な変動の悪影響を避け、またあわよくばそこから利益を得るために必要となります。

著者は、サイクルと心理的な要素の間に相関があると分析しています。これは実際、皆さんご自身や、周りで投資をする人の心理状況から、市場サイクルのどこにいるかを検討するのに役に立つと思います。

・市場での力強い上昇で、投資家は「陶酔感、好材料への歓喜、過大評価、強欲、楽観主義、リスク許容、軽信、将来の価値への期待、焦り買い」に振れやすくなります

・下落が続くと、「沈滞感、悪材料に対する強迫観念、過少評価、恐怖、悲観主義、リスク回避、懐疑主義、現在の目に見える価値へのこだわり、パニック売り」といった要素に振れます

この心理的な影響は、日々のニュースに対する解釈にも影響します。例えば、市場サイクルの上昇局面では、堅調な市場データは「株価上昇につながる」と解釈されます。一方、投資家に懐疑心がある際は、堅調な経済データが、「FRBが利上げを実施する可能性→株価下落につながる」と解釈されます。

これは、最近の状況にも当てはまると思います。

米雇用統計(4月)が、予想に満たなければ、コロナからの回復途上であり、今後も株価上昇、として株価が上がった要因として語られました。一方、米消費者物価指数の予想以上の上昇(4月)は、テーパーリング(量的緩和の段階的縮小)の前倒し議論の懸念につながるとして、先週の株価の大幅調整の要因とされました。

市場サイクルのどこにいるかを知る

では、今市場がどの方向に進んでいるかは、どう判断するのでしょうか。市場が過熱しているときは、以下の要素がいくつか組み合わさっていることが多いといいます。

------

・概して良好なニュース

・ファンダメンタルズに関する満足感

・足並みのそろった華々しいメディアの報道

・楽観的な話を無条件で受け入れる姿勢

・懐疑主義の弱まり

・リスク回避志向の欠乏

・広く開かれた信用市場の扉

・全般的に明るいムード

------

一方、市場が割安水準に急落しているときには、以下のいくつか、あるいはすべてが組み合わさっていることが多いといいます。

------

・概して思わしくないニュース

・ファンダメンタルズに関して高まる警戒感

・きわめて否定的なメディアの報道

・悲観的な話をすべて受け入れる姿勢

・懐疑主義の急激な高まり

・リスク回避志向の著しい高まり

・ぴしゃりととざされた信用市場*の扉

・全般的に沈滞したムード

------

*大まかには、銀行など金融機関の資金貸し出しのしやすさを指します

では、ある時点が市場サイクルのどこに位置しているかの判断はPER*(株価収益率)を過去の常識的な水準と比較することで明らかになるといいます。

*株価収益率(Price Earnings Ratio:時価総額/純利益、または株価/一株当たり純利益)は、今の株価が1株当たり純利益の何倍の値段となっているか、つまり割高か割安かを示す一つの指標

例えば、投資家が慎重にふるまい、リスク回避的な姿勢を見せ、懐疑主義であり、前向きな感情を出さないようにしているとき、株価は潜在的な価値に対して割安な傾向があります。

そこで、実際にPERを過去比較します。それが本質的な価値より割安な域に達したとすれば、たとえ人々が恐怖心で行動をとらなくとも、そこで購入のアクションを取ることで、市場をアウトパフォーム(市場平均を超えるリターンを得る)ことにつながります。

ただし、PERについては注意が必要です。例えば、圧倒的に利益を上げている投資家は、標準的なバリュエーションを退け、都合のいい理由で「今回は違う」というストーリーを話しがちです。PERが過去比較で非常に高くとも、成長期待からすると妥当、といった説明がなされます(その意味では、PER500倍以上のテスラは、今後どうなるか見ものですね)

まとめとして、著者は市場サイクルでどこに位置するかを知るのに、定量・定性両面での検討が重要といいます。

・バリュエーションの算出。過去の常識的な水準から離れていなければ、市場サイクルが極端な状態に至る可能性は低い

・身の回り、特に投資家のふるまいに注意する

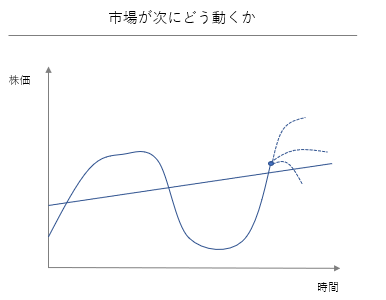

ただ補足として、結局のところ、サイクルのある時点から、市場が向かう方向が上なのか、横なのか、下なのか、どれかはわかりません(下図)。将来予測は当たりません。ただし、それぞれ三つが起こる確率は一緒ではない点は留意が必要です。

どういうことかというと、すでにサイクルの高いところに位置していれば、上方に動き続ける可能性よりも、反転して下降する可能性の方が高いし、逆もまたしかりです。これらを踏まえ、可能性が高いシナリオを想定して、ポートフォリオを組むことが大事だと述べます。

市場サイクルにどう対処するか

ある時点が市場サイクルのどこにいるかわかったら、次はどうアクションを取るかが問題となります。ただ、これは一般的な内容と同様ですが、サイクルを受けて、ポートフォリオを攻めか守りに組みなおすことが重要だと説きます(株式、債券、現金比率や、株式の中でもグロース株:バリュー株比率を調整するなど)

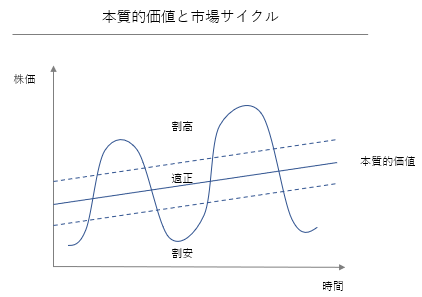

ちなみに、市場サイクルと株式の本質的価値、および「割高」「割安」の位置関係は、下記のようになります。

問題は、株価と本質的価値のずれを正確に算出するのは困難な点です。それは著者も認めています。ただポイントは、極端な状態にあるかどうか、大まかな位置関係を知ることです。それで十分に市場平均をアウトパフォームできるのです。

結局、いつ買えばいいのか

しかし、ここで疑問がわきます。「結局のところ、サイクルの中の底や頂点はいつで、いつから買い始めればいいのか?」

よく「落下するナイフを素手でつかむのはやめよ」というような話を聞くと思います。つまり、「下落の歯止めがかかったと確信できるまで買わないほうがいいのでは」という考え方です。

市場サイクルの考え方でいえば、次のように言い換えられます。「(とりわけ下げ止まる前に買うこと、そして市場の状態が良くないことに)恐怖を感じるから、相場が底に達して混乱が収まり、先行き不透明感がなくなるまで待とう」

これに対して著者は、「混乱が収まり、投資家の気持ちが落ち着いたころには、バーゲンセールは終わっている」といいます。そのため、著者の運営する運用ファンドでは、そこに達するまで買わない、というスタンスを徹底排除しているそうです。理由は以下です。

・いつそこに達したか知る方法はない

・最大限に買い付けられるのは、だいたい相場が下落しているとき。ひとたびそこに達して下げ止まると、売り手はほとんどいなくなる

この考え方に、私は同意します。実際私はそれで利益を出してきました。

例えば、昨年のコロナ影響が出始めた際、まだどの程度影響が続くか、広がるか不明確だった昨年2月頃から買い始めた投資信託は、その後昨年3月後半に底を打ち、大きな利益につながりました。

また最近では、下落トレンドに入っていたP&Gを買付け、現在の損益は堅調に推移しています(評価額2,898ドル、+6.58%)。具体的には下落トレンドの最中の1/6(PER26.5倍vs S&P500 約40倍)で購入し、その後どんどん下がる中で、継続買付しました。3/4に底値を付け、その後も継続して買い付けています(もちろん、長期保有の配当目的ではあるので、短期間で損益を見る必要はないですが、マイナス寄りはプラスの方が安心感があります)。

上記一つ目の例は、市場サイクルのパターンでいうcで買い始めました。二つ目例は、dで積み立て始めたイメージです。どちらも本質的価値からして割安と判断し、積極的に買い増しした結果です。

資産形成のための投資は、本来このような短期利益を求めて行うものではありません。市場サイクルの振り子を思い出し、いかに上下に振れていても、いずれは中心点戻しながら右上がりになると考え、長期での積立投資を続けることで、安定的に資産を増やせます。

でも、「やっぱり市場平均をアウトパフォームしたい!」と考える人には、通常のPERに基づく割安・割高判断に加え、市場サイクルのパターンも検討に織り込むことで、その可能性が高まるのではないかと思います。

今回は以上です!

もし少しでも参考になりましたら、応援ポチ押していただけますと、大変励みになります!よろしくお願いします!

![]()

![]()